Производство и поставка

спецавтотехники

спецавтотехники

Доля «свежей» техники в парке самосвалов (10,8% для 2022–2025 г.в. при парке 886,9 тыс. на 01.01.2026) выглядит особенно тревожно в связке с шоком продаж: исследования фиксировали падение продаж новых самосвалов в январе–мае 2024 года на 51,1% г/г.

На уровне всего сегмента коммерческого автотранспорта аналогичный механизм описывается так: продажи нового грузового автотранспорта в 2024 году падали несколько месяцев подряд, а за январь–сентябрь 2024 сокращение составило −11% (в материалах исследований причины увязаны с ростом лизинговых ставок и насыщением спроса).

В прогнозах - финансовые и регуляторные «тормоза» спроса: высокие ставки по лизингу и кредиту, рост утильсбора и дефицит водителей.

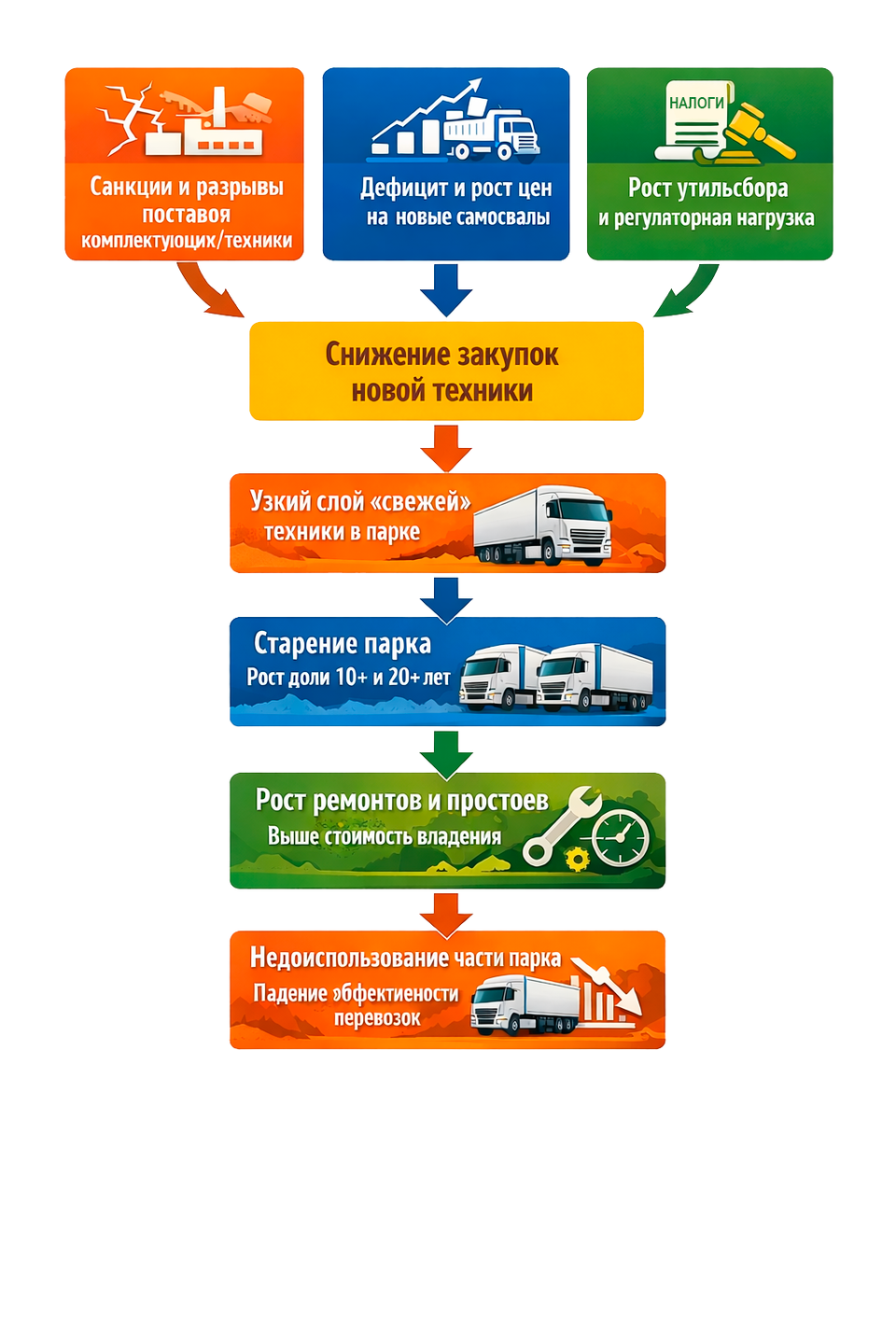

Ценовой фактор усиливает эффект «старения по инерции». По данным исследователей за 4 года новые самосвалы подорожали на 36,3% (а подержанные - на 20,3%); в феврале 2026 средняя цена новой машины оценена в 9,7 млн руб., подержанной - 3,4 млн руб. Когда входной билет в «новую машину» растет быстрее, чем доступность капитала, компании чаще выбирают ремонт/продление ресурса/покупку б/у вместо обновления.

Регуляторика добавляет прямую надбавку к стоимости обновления. Собранные данные показывают, что после вступления в силу обновленных правил утильсбора с 1 августа 2025 года коэффициент для новых автосамосвалов массой 12–20 тонн вырос с 8,06 до 10,53, а расчетный размер сбора - с 1,2 млн до 1,6 млн руб. Для подержанных автосамосвалов того же класса величины утильсбора 5,5 млн руб. Это напрямую ухудшает окупаемость обновления, особенно у компаний с высокой долей работы “на коротких плечах” и сезонностью, где риски недозагрузки максимальны.

Санкционные и логистические ограничения - еще один фундаментальный драйвер «сдвига к старению».

В прогнозе учитываем такие механизмы: запрет/ограничение ввоза микроэлектроники и комплектующих, прекращение поставок компонентов из ЕС и США (в т.ч. последствия для производственных конфигураций КАМАЗ с Cummins/ZF/Bosch), остановка производства и импорта рядом иностранных производителей, а также риски перебоев из‑за локдаунов COVID‑19 в Китае.

Даже если часть поставок замещается, такие разрывы почти всегда дают лаги, рост себестоимости и снижение предсказуемости сроков - то есть, компании “держатся” за текущий парк дольше.

Возрастная структура подтверждает накопление износа. На 01.01.2025 исследования указывают, что 58,1% самосвалов - старше 20 лет.

В более широком (не только самосвалы) грузовом парке тенденция похожа: по данным «Автостат Инфо» на начало 2023 года доля грузовиков старше 10 лет превышала 69%, а доля «3‑летних (новых)» составляла 9,6%.

Это важно как «бенчмарк среды»: если во всем парке очень много 10+ лет, то сервисная и ремонтная инфраструктура перегружается, и даже относительно молодые машины могут простаивать из‑за очередей на ремонт/дефицита запчастей (особенно в санкционных цепочках).

Про «простой» и недоиспользование: публичные рыночные отчеты по самосвалам обычно дают мало прямых цифр «сколько машин стоит без работы», но (например) эксплуатационные исследования в карьерной логике показывают механизм, который переносится и на гражданскую стройку: рост отказов → рост простоев → падение отдачи на капитал.

В исследовании ГИАБ простои из‑за отказов составили 1584 моточаса (2020) и 1800 моточасов (2021) при годовом фонде рабочих моточасов 8688, а коэффициент технической готовности - около 0,82 и 0,79 соответственно.

Даже если часть простоев вызвана режимами работы и перегрузками (а не календарным возрастом), итог одинаков для экономики парка: чем больше доля «силовой» эксплуатации на пределе и чем старше техника, тем выше вероятность, что часть единиц фактически превращается в «резерв на запчасти» или в неплановый простой.

Региональные различия (как важный управленческий слой) лучше всего видны в агрегированных грузовых данных и международных сравнениях. «Автостат Инфо» показывает концентрацию грузового парка РФ в Центральном ФО (26,9% на начало 2023 года) и разную динамику по округам.

Для сравнения: в ЕС по данным ACEA разброс среднего возраста грузовиков крайне велик (Греция ~23 года против Австрии 6,7 и Люксембурга 7,6), что хорошо иллюстрирует: возраст парка - не «судьба», а результат сочетания экономики, регулирования и доступа к финансированию.

Тренд «падение продаж новых → старение → рост простоев/ремонтов» подтверждается сразу несколькими независимыми фрагментами данных: падение продаж новых самосвалов, низкая доля «свежей» техники в парке, удорожание техники, усиление утильсбора и рост стоимости финансирования/прогноз дальнейшего снижения продаж, а также связь отказов и простоев в эксплуатации самосвалов.

При составлении данного материалы были использованы данные из источников:

https://napinfo.ru

https://giab-online.ru

https://www.gtlk.ru

https://www.acea.auto

https://avtostat-info.com